¿Cuál es el valor residual de un activo fijo?

Tabla de contenidos

- ¿Cuál es el valor residual de un activo fijo?

- ¿Cómo calcular la depreciación de un activo?

- ¿Qué es el valor a depreciar?

- ¿Qué es una depreciación de un activo?

- ¿Qué es el valor residual de los bienes depreciables?

- ¿Qué es un gasto por depreciación con valor residual?

- ¿Cómo obtener el valor residual?

- ¿Cómo se estima el valor residual de la empresa?

¿Cuál es el valor residual de un activo fijo?

El valor residual de un activo fijo será el importe estimado que la empresa podría obtener actualmente por la venta del activo, una vez hubiera alcanzado la antigüedad o vida útil esperada.

¿Cómo calcular la depreciación de un activo?

Para ello primero se define la expectativa de vida útil del activo en relación al costo de compra. Por ejemplo, una maquinaria durará 5 años. Luego, se divide 100% por la vida útil y luego se multiplica por 2 para hallar la tasa de depreciación. Esto nos llevaría a 100 % / 5 años = 20 % y 20 % x 2 = 40 %.8 jun 2018

¿Qué es el valor a depreciar?

Definición: Depreciar significa disminuir el valor o el precio de una moneda o de un bien. En el mundo de la contabilidad, el término depreciar hace referencia a una disminución periódica del valor de los activos fijos de una empresa.

¿Qué es una depreciación de un activo?

DEPRECIACIÓN: La depreciación es el mecanismo mediante el cual se reconoce el desgaste y pérdida de valor que sufre un bien o un activo por el uso que se haga de el con el paso del tiempo.

¿Qué es el valor residual de los bienes depreciables?

- «Para efectos del impuesto sobre la renta y complementarios, un contribuyente depreciará el costo fiscal de los bienes depreciables, menos su valor residual a lo largo de su vida útil.» Es decir que fiscalmente la norma está reconociendo la existencia del valor residual, el cual de existir se resta para efectos de calcular la depreciación.

¿Qué es un gasto por depreciación con valor residual?

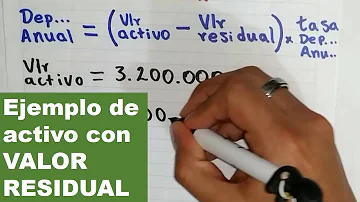

- Gasto por depreciación con valor residual = ($100.000.000 – $30.000.000)/10 años) = $7.000.000 por año A los 10 años, los valores acumulados son: En caso de que el precio final no coincida con el valor estimado inicialmente, por ejemplo, sea de $35.000.000, la utilidad sería la siguiente:

¿Cómo obtener el valor residual?

- En el año 10 se podrá obtener el valor residual mediante el siguiente cálculo: Valor residual = Valor del inmovilizado – Gastos de amortización/depreciación. Ejemplo cálculo del valor residual. Imaginemos el siguiente ejemplo → Una empresa adquiere una maquinaria por 100 unidades monetarias.

¿Cómo se estima el valor residual de la empresa?

- El valor residual no se ve afectad por el método de depreciación que la empresa elija. Revisión periódica del valor residual. La empresa debe estimar el valor residual de sus activos al inicio de su vida útil, pero esa estimación no necesariamente debe ser fija, sino que puede estar sujeta a revisión o modificación.